Origen de la Contabilidad

Origen

de la contabilidad

La Contabilidad se remonta desde

tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y

controles de sus propiedades porque su memoria no bastaba para guardar la

información requerida. Se ha demostrado a través de diversos historiadores que

en épocas como la egipcia o romana, se empleaban técnicas contables que se

derivaban del intercambio comercial.

El inicio de la literatura

contable queda circunscrito a la obra del franciscano Fray Luca Paccioli de

1494 titulado “La Summa de Arithmética, Geometría Proportioni et

Proportionalitá”, en donde se considera el concepto de partida doble por

primera vez.

Actualmente, dentro de lo

que son los sistemas de información empresarial, la contabilidad se erige como

uno de los sistemas más notables y eficaces para dar a conocer los diversos

ámbitos de la información de las unidades de producción o empresas. El concepto

ha evolucionado sobremanera, de forma que cada vez es mayor el grado de

“especialización” de ésta disciplina dentro del entorno empresarial.

Definición

La contabilidad es una técnica

que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de

un negocio con el fin de interpretar sus resultados. Por consiguiente, los

gerentes o directores a través de la contabilidad podrán orientarse sobre el

curso que siguen sus negocios mediante datos contables y estadísticos. Estos

datos permiten conocer la estabilidad y solvencia de la compañía, la corriente

de cobros y pagos, las tendencias de las ventas, costos y gastos generales,

entre otros. De manera que se pueda conocer la capacidad financiera de la

empresa.

Objetivos

de la contabilidad

Proporcionar información a:

Dueños, accionistas, bancos y gerentes, con relación a la naturaleza del valor

de las cosas que el negocio deba a terceros, la cosas poseídas por el negocios.

Sin embargo, su primordial objetivo es suministrar información razonada, con

base en registros técnicos, de las operaciones realizadas por un ente privado o

público. Para ello deberá realizar:

- Registros con bases en sistemas y procedimientos técnicos adaptados

a la diversidad de operaciones que pueda realizar un determinado ente.

- Clasificar operaciones registradas como medio para obtener

objetivos propuestos.

- Interpretar los resultados con el fin de dar información detallada

y razonada.

Con relación a la información

suministrada, esta deberá cumplir con un objetivo administrativo y uno

financiero:

Administrativo: ofrecer

información a los usuarios internos para suministrar y facilitar a la

administración intrínseca la planificación, toma de decisiones y control de

operaciones. Para ello, comprende información histórica presente y futura de

cada departamento en que se subdivida la organización de la empresa.

Financiero: proporcionar

información a usuarios externos de las operaciones realizadas por un ente,

fundamentalmente en el pasado por lo que también se le denomina contabilidad

histórica.

La contabilidad es de gran

importancia porque todas las empresas tienen la necesidad de llevar un control

de sus negociaciones mercantiles y financieras. Así obtendrá mayor

productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios

aportados por la contabilidad son imprescindibles para obtener información de

carácter legal.

Se entiende por Teneduría de

Libros como el proceso rutinario de registrar, clasificar y resumir la

información de cada una de las transacciones efectuadas por la empresa. Por

consiguiente, se pueden llevar las anotaciones con el mayor orden y claridad

posible.

Diferencias

entre contabilidad y teneduría de libros

- Analizar y valorar los resultados económicos.

- Agrupar y comparar resultados.

- Planificar y sintetizar los procedimientos a seguir.

- Controlar el cumplimiento de lo programado.

En tanto que, la teneduría de libros se ocupa de:

- Recabar, registrar y clasificar las operaciones de empresa.

- Narrar en forma escrita los hechos contables.

- Ejecutar las tareas según los procedimientos preestablecidos.

- Esta bajo control y supervisión del contador.

Principios

y procedimientos contables

Principios

Contables:

Los principios contables se refieren a conceptos

básicos o conjuntos de proposiciones directrices a las que debe subordinarse

todo desarrollo posterior. Su misión es la de establecer delimitaciones en los

entes económicos, las bases de la cuantificación de las operaciones y la

presentación de la información financiera.

Los principios de la contabilidad se establecieron

para ser aplicados a la denominada contabilidad financiera y, por extensión, se

suelen aplicar también a la contabilidad administrativa. La contabilidad

administrativa se planeará de acuerdo a las necesidades o preferencia de cada

empresa, la cual podrá imponer sus propias regulaciones. La contabilidad

financiera deberá planearse para proporcionar información cuantitativa,

comparativa y confiable a sus usuarios externos.

El manejo de registros constituye una fase o

procedimiento de la contabilidad. El mantenimiento de los registros conforma un

proceso en extremo importante, toda vez que el desarrollo eficiente de las

otras actividades contable depende en alto grado, de la exactitud e integridad

de los registros de la contabilidad.

De acuerdo con H.A. Finney (1982, p.13-24) expresa

en su libro “Curso de Contabilidad” que los procedimientos contables son:

- Cuentas

- Débitos

y créditos

- Cargos

y créditos a las cuentas

- Cuentas

de activos

- Cuentas

de pasivo y capital

- Resumen

del funcionamiento de los débitos y créditos

- Registros

de las operaciones

- Cuentas

por cobrar y por pagar

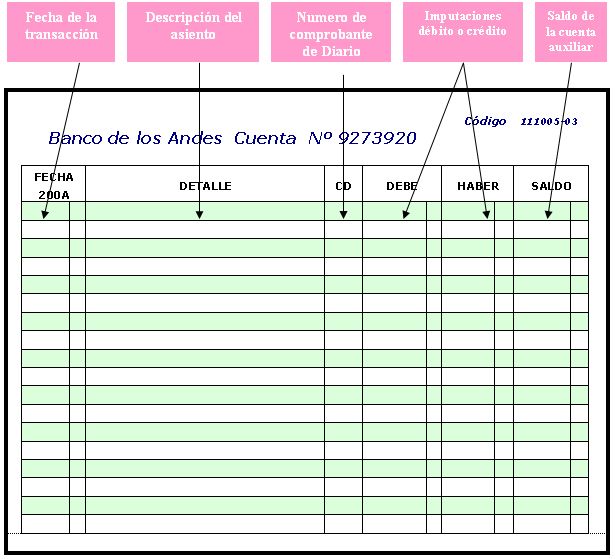

- El

diario y el mayor

- Pases

al mayor

- Determinación

de los saldos de las cuentas

- La

balanza de comprobación

Relación

de la contabilidad con otras disciplinas

- Diario

- Inventario

- Mayor

Existen también los llamados “Libros Auxiliares” tales como, el Libro de

Las transacciones comerciales son

aquellas que buscan suministrarnos la información necesaria para llevar un

control más ordenado de las operaciones realizadas en una empresa o negocio.

La forma común de expresar estas

transacciones es a través de las denominadas cuentas “T, las cuales se hacen de forma separada y luego son

llevadas al Diario General.

Primeramente recordemos qué es

importante a la hora de realizar una transacción comercial, como ya se analizó

en el tema del Movimiento de las Cuentas:

1. Determinar una cuenta afectada (nombre). Recuerda que siempre se

afectarán por lo menos dos cuentas: una por el débito y otra por el crédito,

las cuales al sumarse deben tener la misma cantidad.

2. Clasificar la cuenta según su

grupo (activo, pasivo,

capital, ingreso, costo y gasto)

3. Determinar si la cuenta aumenta

o disminuye y anotar en el lado correcto de la cuenta.

A continuación verás una explicación de

los movimientos de algunas cuentas, las principales. El propósito de esto es saber

cuándo hay que registrar una cuenta por el lado débito o por el lado crédito,

según sea el caso. Puedes buscar los tipos de cuentas en esta tabla de

contenido:

Activos.

- Caja: en esta cuenta se registran todas las entradas que tenga la empresa, ya sea en efectivo o en cheque.

Se debita por:

1. Ventas al contado.

2. Inversión adicional del dueño del

negocio en efectivo.

3. Abonos de clientes.

4. Cancelaciones de las facturas por

parte de los clientes.

1. Depósitos al banco de los fondos que

se tiene en caja.

2. Pagos en efectivo.

3. Retiro de efectivo por parte del

dueño.

-Banco: se registran los depósitos y contra los que se van a girar cheques para hacer pagos relacionados con las operaciones del negocio.

Se debita por:

1. Todos los depósitos que se realicen.

1. Cheques girados por pagos efectuados.

-Cuentas por Cobrar: se registran los cargos por las ventas al crédito que se realicen a los clientes.

Se debita por:

1. Ventas al crédito.

1. Abono de los clientes.

2. Cancelación de la deuda o factura.

3. Devoluciones.

Se debita por:

1. Ventas al crédito por medio de letras

o pagarés.

1. Abono a las letras o pagarés.

2. Cancelación de las letras o pagarés.

3. Devoluciones.

-Seguros Pre-pagados: se registra el monto de todas las pólizas de seguro que cubra cualquier riesgo de los activos de la empresa.

Se debita por:

1. Compra de póliza.

2. Renovar o aumentar la póliza.

1. Amortizar la póliza.

2. Disminuir o cancelar la póliza.

-Materiales de Oficina:

Se debita por:

1. Compra de lápices, papel,

engrapadoras, sobres, perforadoras, etc.

2. Inversión adicional del dueño.

1. Devoluciones.

2. Retiros por parte del dueño.

3. Ajustes.

-Equipo de Oficina:

Se debita por:

1. Compra de computadoras, sumadoras,

impresoras, etc.

2. Inversión adicional del dueño.

Se acredita por:

1. Venta del equipo.

2. Retiro por parte del dueño.

3. Devoluciones.

-Terreno:

Se debita por:

1. Compra de lote o finca.

1. Venta del lote.

-Edificio:

Se debita por:

1. Compra del edificio (lugar en donde la

empresa llevará a cabo sus operaciones).

1. Venta del edificio.

-Mobiliario de Oficina:

Se debita por:

1. Compra de escritorios, sillas,

archivadores, estanterías, etc.

Se acredita por:

1. Venta del mobiliario.

2. Retiro por parte del dueño.

3. Ajustes

-Equipo Rodante:

Se debita por:

1. Adquisición de autos, camiones de

carga, etc.

1. Venta del equipo rodante.

2. Retiro por parte del dueño.

3. Ajustes.

Hasta este punto hemos visto los diversos

movimientos que pueden tener algunos activos. Es importante saber a qué nos

referimos al decir “Se debita” o “Se acredita” porque en las cuentas “T”

encontrarás dos lados, uno débito y otro crédito, en los cuales tendrás que

registrar las cantidades según corresponda. Es decir, si una cuenta resultó que

se acredita entonces tendrás que ponerla por lado crédito; si por el contrario

se debita, la pondrás por el débito.

Pasivos.

-Cuentas por Pagar: Son las obligaciones de las

empresas con los proveedores por compras al crédito.Se debita por:

1. Pago de abonos a deudas.

2. Cancelación de deudas.

Se acredita por:

1. Compras de mercancías al crédito.

2. Compra de activos al crédito.

-Tesoro Nacional, ITBMS:

Se debita por:

1. Compra de mercancías o activos que

paguen ITBMS, al igual que la adquisición de servicios y las importaciones

gravadas con este impuesto.

2. Pago de gastos y devoluciones en

ventas.

Se acredita por:

1. Ventas de mercancías, activos o

servicios que paguen ITBMS.

2. Retiro de bienes o mercancías por

parte del dueño del negocio.

3. Devoluciones en compras.

-Documentos por Pagar: se registran obligaciones de la empresa por medio de las cuales se firme un pagaré, letras u otros documentos negociables.

Se debita por:

1. Abono al documento.

2. Cancelación del documento.

Se acredita por:

1. Compras al crédito con la firma de algún documento.

-Préstamos por pagar:

Se debita por:

1. Abonos o cancelación a préstamos.

Se acredita por:

1. Registro del préstamo.

-Hipoteca por Pagar:

Se debita por:

1. Adquisición de alguna posesión para la

empresa con un bien inmueble como garantía.

Se acredita por:

1. Cancelación de la hipoteca.

Capital.

-Capital de…:Se debita por:

1. Ajuste y cierre.

Se acredita por:

1. Aporte inicial del dueño del negocio.

2. Inversión adicional del dueño del

negocio.

-Personal de…:

Se debita por:

1. Retiro de capital (efectivo) por parte

del dueño.

2. Retiro de bienes o valores por parte

dueño del negocio.

Se acredita por:

1. Ajustes y cierre.

Ingresos.

-Ventas:Se debita por:

1. Cierre de la cuenta (estos cierres se

realizan al final del periodo contable).

Se acredita por:

1. Ventas de mercancías al crédito o al

contado.

Costos.

-Compras:Se debita por:

1. Compras de mercancías al crédito o al contado.

Se acredita por:

1. Cierre de la cuenta.

2. Retiro de mercancías por parte del

dueño del negocio.

Gastos

-Todas los gastos

llevan el siguiente patrón: Se debitan por:

1. Pagos o desembolsos en general (luz,

agua, teléfono, salarios, publicidad, misceláneos...)

Se acreditan por:

1. Ajuste y cierre.

Estos son los diversos movimientos que

tienen las cuentas más utilizadas. Es necesario que puedas identificar las

cuentas a la hora de realizar las transacciones, por lo que tendrás que tener

presentes estos movimientos todo el tiempo y saber cómo aplicarlos debidamente,

porque en ocasiones te encontrarás con transacciones que afectarán hasta unas

cinco o seis cuentas y recuerda que siempre al sumar los lados débito y crédito

deben ser iguales.