Los documentos mercantiles suelen tomar forma en el

momento en que la operación se realiza, y su objeto es el de certificar

entendimiento que existe entre las dos partes que han efectuado un convenio.

Puede ser el ticket que emite una caja registradora de ventas, el cual se

entrega a el cliente que ha hecho una compra al contado, o bien un

complicado contrato de muchas páginas relativo al arrendamiento de

una costosa maquinaria; pero tanto en uno como en otro caso describe la

operación en forma escrita, reduciendo así en gran parte las posibilidades de

discrepancia futuras por parte de los interesados.

Dentro del concepto de documentación mercantil

se comprenden no solamente los papeles revestidos de características formales,

sino todos los que puedan sustituirlos y tomen otra forma como ocurriría en último

extremo con la correspondencia.

Estos documentos mercantiles se envían al

Departamento de Contabilidad donde los contadores y auxiliares de

contabilidad toman de ellos los datos necesarios para efectuar los

asientos en los libros. Cuanto más grande sea la empresa mayor

será la necesidad del empleo de documentos. Si se trata de una gran

empresa de ventas por departamentos, habrá en ella muchos dependientes

atendiendo a la venta en los distintos lugares en que se divide; al

mismo tiempo cierto número de compradores estará adquiriendo

mercancías del mercado local, nacional o internacional. En todos los

departamentos de venta se estará recibiendo dinero en pago de las

ventas efectuadas, el cual se entrega en caja y luego se envía a depositar

al banco; a su vez se hacen desembolsos bajo la responsabilidad del

tesorero. Tratándose de una organización de la clase que

hemos descrito, sería imposible que llevase a cabo sus operaciones sin emplear

una gran cantidad de documentos de naturaleza mercantil.

Los documentos intercambiados por las empresas que

intervienen en una transacción mercantil facilitan la conclusión de está,

informan al contador o auxiliar de contabilidad respecto a las secuencias de

las operaciones y sirven de autorización para hacer la anotación de los libros

de contabilidad.

En conclusión, podemos decir que entra dentro de la

idea de documentación mercantil toda constancia escrita de una transacción

comercial o de un aspecto de ella que pueda utilizarse para:

- Certificar las anotaciones en los libros de

contabilidad.

- Probar un hecho desde el punto de vista legal.

Con respecto a lo dicho en segundo término conviene

observar que los libros de contabilidad son tan sólo un medio de prueba, y

aunque en ciertos casos puede convertirse en elemento fundamental para decidir

un fallo, nunca servirán para destruir la evidencia surgida de un comprobante

escrito y revestido de las características legales: puede decirse entonces que

aún los libros de contabilidad pierden valor sino están apoyados en

un archivo de documentos bien organizado.

Nuestro Código de Comercio vigente

establece al respecto en su artículo 124, entre otras cosas que:

"

Las obligaciones mercantiles y su liberación se prueban" :

a.

Con documentos públicos.

b.

Con documentos privados.

c.

Con facturas aceptadas.

d.

Con telegramas.

e. Con cualquier otro medio de prueba admitido por la ley civil.

Estos documentos mercantiles se

concentran en el Departamento de Contabilidad, donde el profesional contador

obtiene los datos necesarios para procesar las cuentas y efectuar los asientos

contables en los comprobantes de contabilidad.

Cuanto más grande sea la empresa

mucho mayor será la necesidad de usar estos documentos.

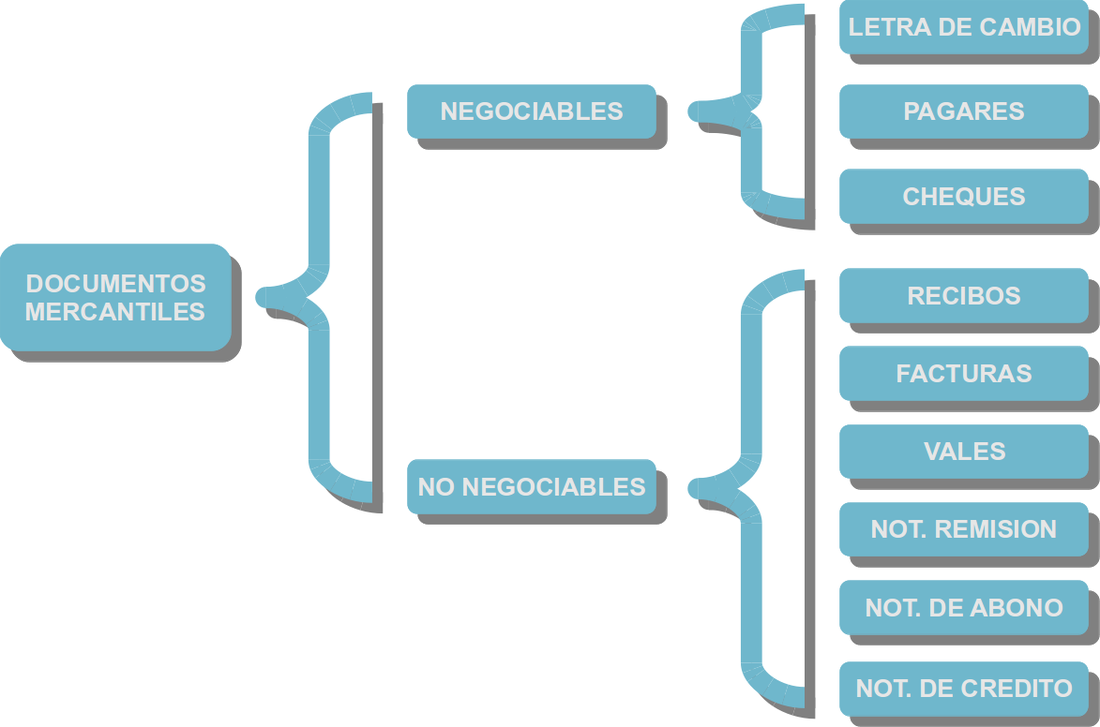

CLASES DE DOCUMENTOS MERCANTILES

Dentro la idea de documentación

mercantil, toda constancia escrita de una transacción comercial se puede

utilizar para:

·

Certificar los registros contables realizados en

libros de contabilidad.

·

Probar un hecho desde el punto de vista legal.

Partiendo desde el segundo uso, podemos observar

que los libros de contabilidad son tan sólo un medio de prueba y en ciertos

casos puede convertirse en elemento fundamental para decidir un fallo.

Por tal importancia estos documentos son

clasificados en:

1.

Documentos Negociables. Son

todos aquellos documentos que se pueden negociar a través de endosos,

descuentos en una entidad financiera antes de su vencimiento.

2.

Documentos no Negociables. Son

todos aquellos documentos que sirven de base para los registros en los libros

de contabilidad y a la vez pueden formar pruebas desde el punto de vista legal.

Clasificación De Los Documentos.

Documentos Negociables.

A continuación, se presenta todos

los documentos mercantiles utilizados en la práctica de la contabilidad.

2.

Pagares

3.

Cheques

4.

Recibos

5.

Facturas

6.

Vales

Necesidades E Importancia De La

Documentación Mercantil

La importancia de la documentación mercantil es tal

que ha creado normas especiales de carácter técnico y

disposiciones legales para impresión, archivo y conservación de los distintos

documentos que se utilizan en las operaciones mercantiles. Aún los formularios de

simple orden interno para tramitación entre dependencias de una misma empresa

constituyen elementos probatorios que permiten seguir el curso de un lote de

mercancías, identificar un envío de dinero o exigir el cumplimiento de una

norma o disposición interna cualquiera como pudiera ser la de reclamar al

Departamento de Compras, haciendo mención de la fecha y número de una

solicitud de compras, el que un pedido no se hubiera recibido dentro del plazo

establecido.

0 comentarios:

Publicar un comentario